English

English

Fernando Nogueira da Costa[1]

Participei de uma banca julgadora de Dissertação de Mestrado – “Território e Regionalismo: Topologia e Estratégia Geoeconômica do Banestes/ES” – na Geografia da FFLCH-USP. É um estudo de caso muito interessante sobre um dos cinco últimos sobreviventes (além dele, BRB, Banese, Banpará, Banrisul) do programa de extermínio dos bancos comerciais estaduais (PROES) durante o governo neoliberal dos anos 90.

Permite também indagação e reflexão sobre a história do tipo “as if it” (como se fosse): e se o Estado do Espírito Santo fosse um país? Teria uma economia autossuficiente?

Não é por o Estado (ES) ter apenas 3,5 milhões de habitantes (1,8% da população brasileira e 14ª. no ranking dela) que o impossibilita. Por exemplo, o Uruguai tem uma população de cerca de 3,5 milhões de habitantes, dos quais 1,8 milhão vivem na capital, Montevidéu, e em sua área metropolitana. Ele é um dos países economicamente mais desenvolvidos da América do Sul, com um dos maiores PIB per capita, em 48.º lugar no IDH (2011) e no 1.º em qualidade de vida/desenvolvimento humano na América Latina, quando a desigualdade é considerada.

A Grande Vitória tem 1,6 milhão de habitantes. Possui a usina siderúrgica de Tubarão e é um porto exportador de minério de ferro, cuja mineração é realizada em Minas Gerais e transportada via a Estrada de Ferro Vitória-Minas. Na agricultura, merecem destaque: café, arroz, cacau, cana-de-açúcar, feijão, frutas e milho. Na pecuária, há criação de gado de corte e leiteiro. Na indústria, são fabricados produtos alimentícios, madeira, celulose, têxteis, móveis, além da siderurgia. No entanto, essa economia de autossubsistência torna deficitário o comércio do estado com as demais unidades federativas do Brasil.

Graças à Petrobras, empresa estatal brasileira, sabe-se que o ES é a segunda maior província petrolífera do País, com reservas totais de 2,5 bilhões de barris. Não à toa as rebeldias nativistas foram sufocadas pelo governo central durante o Império brasileiro. Manteve o país como o maior da América do Sul (equivalente a 47% do território sul-americano) e da região da América Latina, sendo o quinto maior do mundo em área territorial, e sexto em população com mais de 208 milhões de habitantes. É o maior país lusófono do planeta, além de ser uma das nações mais multiculturais e etnicamente diversas, em decorrência da forte imigração oriunda de variados locais do mundo.

Sob o ponto de vista do individualismo metodológico, adotado também por geógrafos, os locais são em parte explicados pelas instituições. Mas se deve tomar os locais como o ponto de partida para explicar as instituições financeiras sistêmicas? O holismo (ou coletivismo) metodológico alerta que há fenômenos macroeconômicos que não se reduzem à agregação de fenômenos microeconômicos ou locais, sob o risco de cair em falácia de composição: atribuição errônea ao conjunto da economia de um raciocínio que pode valer apenas para um indivíduo ou local, como o paradoxo da parcimônia.

Sob a visão ortodoxa do individualismo metodológico, bancos são vistos como meros intermediários financeiros. A Lei de Say decreta que a produção cria a renda para a própria demanda, seja ela consumida, seja poupada (ex-ante), e daí investida. Assim, bancos são apresentados como exercessem apenas a função neutra de canalizar poupança para investimento. E o banco comercial estadual seria assim “uma barreira para impedir a drenagem da poupança, no caso capixaba, para irrigar outros estados”.

De maneira antagônica a essa platitude, segundo o Princípio da Demanda Efetiva, o crédito financia o investimento que multiplica renda em ritmo maior do que o crescimento do consumo e daí (ex-post) se deduz a poupança residual. Então, em uma visão holística ou sistêmica, empréstimos multiplicam depósitos. O crédito vai muito além de uma poupança preexistente. Via alavancagem financeira, que eleva a escala e, portanto, a rentabilidade dos empreendimentos sobre o capital próprio, a economia se torna dinâmica e permite, ex-post, seja a captação de funding para lastro dos empréstimos, seja maior arrecadação fiscal para cobrir o déficit orçamentário, devido ao gasto público necessário para a retomada do crescimento econômico.

Não é um banco local (e isolado) que cria moeda, mas sim o sistema bancário que multiplica a quantidade de moeda à medida que (re)empresta em várias rodadas. O clichê popular metafórico é que “uma andorinha só não faz o verão”.

O Banestes possui 2.378 empregados, sendo 2.065 técnicos bancários (salário inicial de R$ 2.741), oito diretores (R$ 25.315) e nove conselheiros de administração (R$ 7.279). Consultados, eles e a elite local, pela proximidade funcional, sem dúvida, defenderiam a sobrevivência desse banco. Tem 740.807 contas correntes e 547.344 depositantes de poupança. Em seu ativo, 40% são títulos e valores mobiliários, 36% aplicações interfinanceiras de liquidez e apenas 16% operações de crédito. Para Pessoas Jurídicas, 81% são dirigidas para MPME (micro, pequenas e médias empresas). A carteira de crédito ampliada é composta por 45% de empréstimos, 6% de financiamentos imobiliários, 5% de financiamentos rurais e apenas 2% de financiamentos em infraestrutura e exportação. Seu ativo total soma só R$ 22,3 bilhões e o patrimônio líquido R$ 1,39 bilhão. É uma instituição histórica capixaba, mas e seu custo/benefício?

Até o terceiro trimestre de 2017, o BANESTES destinou aos acionistas o valor de

R$ 47,2 milhões a título de juros sobre capital próprio, representando a distribuição de 38% do lucro líquido do período. Desta quantia, R$ 43,6 milhões foram destinados ao acionista controlador (o Estado do Espírito Santo), valor este aplicado conforme as prioridades de investimentos definidas no orçamento do Estado. Pergunta-se: o governo estadual não ganharia mais com a venda da sua folha de pagamentos a um banco público federal, tendo como contrapartida o fomento de políticas públicas no estado?

Não é uma estratégia equivocada defender a manutenção do banco comercial estadual

em vez de atrair dos bancos públicos federais e suas políticas públicas? Não seria bairrismo (ou provincianismo) devotar afeição exagerada ao banco de seu estado, devido à menor distância funcional da sede (e dirigentes), e ter sentimentos e/ou atitudes de hostilidade ou de menosprezo para com os bancos dos demais estados, inclusive as IFPF (Instituições Financeiras Públicas Federais) sediadas em Brasília?

E, por último, é viável a sobrevivência do Banestes em longo prazo sem estar captando no centro financeiro paulista? Talvez o maior constrangimento aos bancos estaduais, antes da onda de privatização, se situasse na restrição normativa à expansão nacional de sua rede de agências. Apenas uma agência sua podia se localizar em outra capital de estado.

No final de 1993, antes do governo FHC, São Paulo concentrava mais da metade do mercado, e nenhum dos bancos estaduais se encontrava solidamente instalado nesse centro financeiro, a não ser o Banespa. O estado de São Paulo detinha 56% dos depósitos (na capital, 90% deles) e 43% das operações de crédito (na capital, 89% delas) realizadas no país. Tinha participação também expressiva em agências: 29% da rede bancária no Brasil.

Em dezembro de 2016, em São Paulo tinha saldo de R$ 1,033 trilhão em captação de Pessoas Físicas, sendo R$ 431 bilhões de Private Banking (57.504 grupos), R$ 337,7 bilhões de Varejo de Alta Renda (2,8 milhões clientes) e R$ 264,5 de Varejo Tradicional (18,5 milhões). Considerando os depositantes de poupança, eram 21,4 milhões clientes ou 31% do total brasileiro. Para comparação, Minas Gerais e Espírito Santo em conjunto tinham, respectivamente, R$ 213,5 bilhões captados, sendo R$ 43,8 bilhões no PB (9,7 mil clientes), R$ 56,1 bilhões em VAR (461 mil), R$ 113,5 bilhões em VT (8,2 milhões). Somavam 8,7 milhões de clientes ou 13% do total. A riqueza per capita de um membro de PB na Grande São Paulo era quase R$ 9 milhões e nos estados MG/ES era quase R$ 5 milhões. Considerando o percentual de clientes PF por domicílio, 51,3% estava em SP.

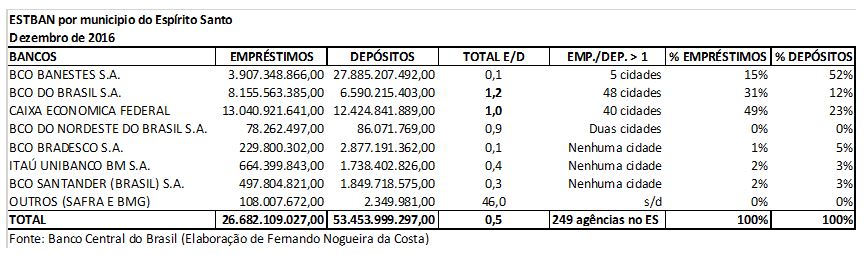

Resolvi fazer cálculos em big data – uma imensa planilha (10.304 linhas e 65 colunas) de ESTBAN, baixada no site do Banco Central do Brasil, com dados das agências de todos os bancos em todas as cidades brasileiras. Repeti um método de análise já usado na dissertação de mestrado (“Bancos em Minas Gerais” em 1978) e na tese de doutorado (“Banco do Estado: o caso Banespa” em 1988), calculando a relação entre empréstimos e depósitos para cada banco e cada cidade no Espírito Santo.

Primeiro resultado falseador da hipótese convencional: o BANESTES “drena” e o Banco do Brasil e a Caixa “irrigam” de liquidez o estado do Espírito Santo. O Banestes tem agências nas 78 cidades, capta 52% e empresta 15%. Só em cinco cidades sua relação E/D é maior do que 1. Banco do Brasil e Caixa Econômica Federal somam 34% da captação e 80% dos empréstimos totais. Concedem mais que captam na maioria das cidades onde possuem agências. O Banco do Brasil tem 58 e a Caixa 44 agências.

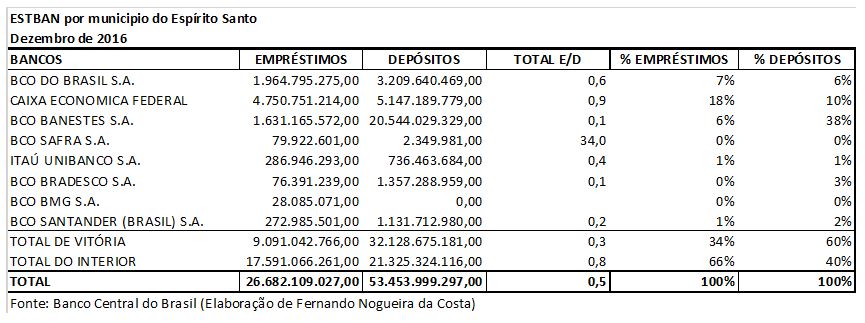

O Banestes empresta só 10% do captado em Vitória na própria capital, sede do governo estadual, onde administra o “caixa” governamental, BB 60% e Caixa 90%. Banestes em Vitória capta 38% e empresta 6% do total do Estado. Banco do Brasil e Caixa Econômica Federal captam 16% e emprestam 25%.

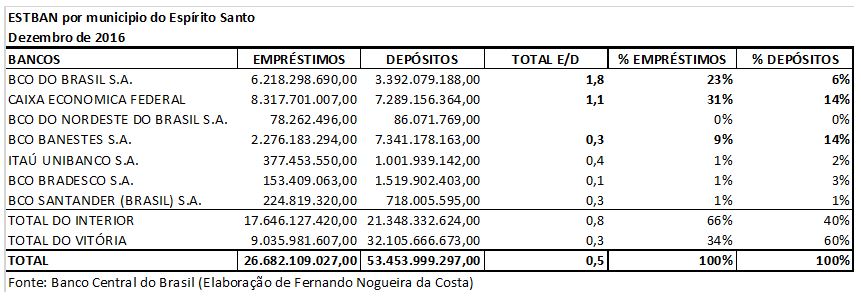

Banestes capta 14% e empresta 9% no interior; BB, respectivamente, 6% e 23%; Caixa, 14% e 31%. Banestes empresta lá apenas 30% do total que capta no interior. Banco do Brasil empresta 80% a mais do que capta no interior. Caixa Econômica Federal empresta 10% a mais do que capta no interior. Ela oferece o maior volume de empréstimos.

Tive empatia com o mestrando que defendia sua dissertação justamente depois de 40 anos que defendi a minha sobre tema análogo – e 30 anos desde a defesa da tese de doutorado. Mas eu lhe disse que revi meus conceitos em contexto distinto. Antes do processo de privatização ou federalização dos bancos comerciais estaduais, baseado na sua atuação desenvolvimentista em Minas Gerais e São Paulo, eu os defendi. Agora, com as IFPF com atuação social-desenvolvimentista em escala nacional superior à dos sobreviventes locais, já não é o caso.

Lembrei-lhe daquela resposta de Keynes à jornalista que lhe cobrava coerência com suas ideias antes transmitidas: -- “Eu mudo minhas ideias quando a realidade muda. E a senhora?”

Foto: Divulgação/Banrisul

[1] Professor Titular do IE-UNICAMP. http://fernandonogueiracosta.wordpress.com/

E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo..